种业振兴,相匹配的农药空间需打开!江山股份、扬农化工等重点企业蓄势待发(上)

农信传媒报道:种业振兴,创制农药打开新局面。

种子是农业“芯片”,种业振兴已上升为国家意志

1.1 粮食安全关系国计民生

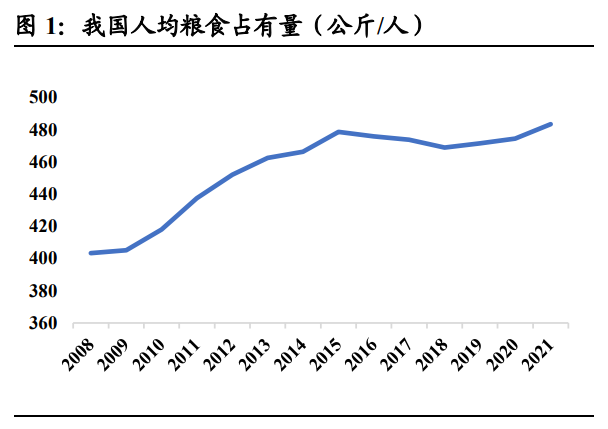

粮食安全是我国国家安全重要组成部分。我国是世界上人口最多的国家之一,但耕地相对稀缺,一直以来用世界约7%的土地,养活了世界约22%的人口,2021年我国粮食人均占有量为483公斤,高于国际公认的400公斤粮食安全线,而同期美国粮食人均占有量超1700公斤。粮食是人民生活的基本物质需求,因此粮食安全对于我国的经济、社会和政治稳定具有至关重要的意义。2023年一号文件的第一项内容即为全力抓好粮食生产,全方位夯实粮食安全根基。2004年我国从农产品净出口国转变为净进口国,2009年开始贸易逆差持续扩大,近年来我国粮食对外依存度逐渐走高。2022年我国进口粮食14689万吨,占粮食总产量的21.4%,且近三年我国粮食进口占比始终高于20%。

1.2 种业振兴是粮食安全的“密码”

2000年种子立法和2011年国务院发文加快推进现代种业发展,确立了我国种业的产业地位。2000年《种子法》实施为标志,我国种业从以县为单位统一供种进入市场化改革阶段,农业部先后制定出台了25项配套规章,鼓励民营种企参与市场化竞争,截至2008年国有种子企业全部实现了政企脱钩。随着品种多乱杂、基地抢购套购、套牌侵权行为等问题的出现,农业部将2010年定为种子执法年。2011年国务院发布《关于加快推进现代农作物种业发展的意见》,明确农作物种业是国家战略性、基础性核心产业,是促进农业长期稳定发展、保障国家粮食安全的根本。种业振兴是保障我国粮食安全的“密码”,2021年7月中央全面深化改革委员会审议通过《种业振兴行动方案》。2020年中央经济工作会提出“解决好种子和耕地问题”,“立志打一场种业翻身仗”。2021年7月,中央全面深化改革委员会第二十次会议审议通过《种业振兴行动方案》,强调要把种源安全提升到关系国家安全的战略高度,集中力量破难题、补短板、强优势、控风险,实现种业科技自立自强、种源自主可控。2022年,中央一号文件提出要“全面实施种业振兴行动方案”;2023年,“深入实施种业振兴行动”已在中央一号文件中被列为一项重点工作,并对种质资源精准鉴定评价机制、生物育种等方面做了具体部署。

1.3 种业振兴与转基因发展密不可分

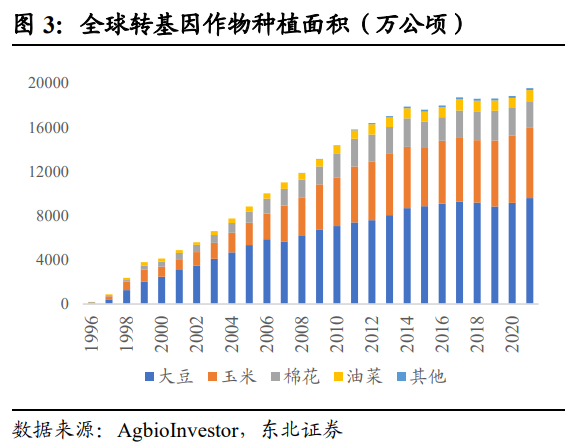

转基因推广是种业振兴的重要手段。《种业振兴行动方案》提出,“国家将启动种源关键核心技术攻关,实施生物育种重大项目,有序推进产业化应用”,转基因则是生物育种的关键技术。2021年全球转基因作物种植面积达到1.95亿公顷,涉及29个种植国家,19.5亿人口。1996年美国率先商业化种植转基因作物,标志着全球转基因种植商业化正式起步。由于社会公众及农业生产者认知不足、接受度不高,且存在利益主体分成、行业恶行竞争等商业摩擦,直到2000年全球转基因商业化才进入快速推广期(2000年-2013年),转基因作物开始大面积替代传统作物,种植面积CAGR+10.65%。期间,美国三大转基作物大豆/棉花/玉米的应用率(转基因作物种植面积/总种植面积)于2004年、2007年、2009年达到85%以上。2014年至今,转基因商业化渐入稳定期,种植面积增速放缓,CAGR+1.12%。目前,对转基因作物依存度最高的国家美国、阿根廷三大转基因作物的应用率在95%以上,接近100%;巴西、加拿大、印度整体对三大转基因作物的应用率稳定在90%。

过去我国转基因作物监管政策较为严格,当前产业化政策已经出现拐点。1986年国家863计划将生物技术领域列为高技术之首,是我国转基因作物发展的起点。随后,出于对生物安全、食品安全的考虑,我国对转基因作物的态度相对谨慎,过去采取严格的监管措施:《农业生物基因工程安全管理实施办法》(1996年)与《农业转基因生物安全管理条例》(2001年)及其配套规章(2002年)对农业转基因生物的安全审批、生产经营等方面做出了明确规定。随着“十四五”期间《种业振兴行动方案》(2021年)提出推进生物育种产业化目标,转基因作物政策迎来拐点。《农业转基因生物监管工作方案》(2023年修订)及《农业转基因生物安全评价管理办法》(2022年修订)在明确提出加快玉米大豆生物育种产业化的基础上,在研发试验、品种审定、生产经营、进口加工等环节明确了监管与安全评价要求,为转基因推广提供了有序健康的市场环境。同时,2022年发布的《国家级转基因玉米品种审定标准(试行)》和《国家级转基因大豆品种审定标准(试行)》的颁布意味着转基因作物落地核心要素之一,即品种审定,已进一步明确,我国生物育种产业化迈出关键一步。

我国对进口和自主开发的转基因作物实施明确的分类管理。过去我国农村农业部每年发布的《农业转基因生物安全证书批准清单》中被批准用于生产应用的作物都属于我国自主开发产品,而进口产品仅被允许用于原料加工。《农业转基因生物进口安全管理办法》明确进口的农业转基因作物严禁改变其用途,采取全方位流向监管,用作原料加工的具有生命活力的农业转基因作物不得进入我国环境;2023年公布的《农业转基因生物监管工作方案》强调强化种子生产经营监管,防止转基因种子非法流入市场,严格进口加工监管,确保进口农业转基因生物全部用于原料加工。对于进口转基因作物的严格监管为我国自主研发作物的商业化推广做了良好的铺垫。

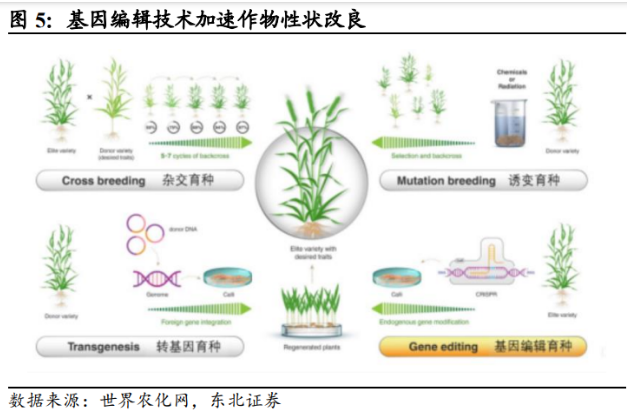

种业的基因编辑技术也是国家倡导的生物育种方向。基因编辑的主要目的是改变作物原有的部分基因,达到基因敲除、品种对应性状的基因插入、替换等操作。自2019年以来,我国已经制定了多项关于基因编辑技术的政策,以促进和规范基因编辑技术在种业领域的发展。2019年,《生物安全法》生效,明确了对基因编辑和转基因技术的监管要求。2020年,《“十四五”全国农业农村科技发展规划》提出,要开展基因编辑技术原始创新,研发新型基因编辑工具。随着基因编辑技术规章制度的不断发展和完善,其在种业领域的应用也不断显现。2022年1月,农业农村部发布的《农业用基因编辑植物安全评价指南(试行)》对基因编辑作物育种的商业化铺平了道路,标志着中国将开始批准基因编辑作物,对我国生物育种技术研发与产业推动具有里程碑意义。我国目前仍处于杂交育种和分子育种阶段,而大部分发达中国家已步入种业4.0时代,我国种业跨越式发展迫在眉睫。因此,未来基因编辑将是助力我国打赢农业“翻身仗”的重要工具,也是国家倡导的重要方向。

我国种业振兴的重要路径:加速转基因作物产业化发展

2.1有序推进转基因大豆和玉米产业化发展

在经历了1998年-2013年的快速发展期后,2014年以来我国转基因作物商业化种植推广基本处于停滞状态。20世纪80年代,我国开始进行转基因作物相关研究,1989年我国进行了棉花、烟草、番茄等作物的转基因田间测试,但直到1998年之前未开始商业化种植。1998年转基因棉花的规模化种植标志着我国转基因作物商业化元年的到来,后续两年品种不断增加,至2000年,农业部批准可进行商业化种植的自主研制转基因植物有5种,分别是抗虫棉花、改变花色的矮牵牛、延熟番茄、抗病毒的甜椒和番茄。2006年,我国开始商业化种植转基因木瓜。2008年国家级重大专项“转基因生物新品种培育重大专项”启动实施,国家大力支持我国的转基因品种研发及产业自由化之路,我国曾一度发展为全球第四大转基因作物种植国家。2013年,我国转基因作物种植面积达到420万公顷,但2014年开始我国转基因作物种植面积增长陷入停滞,截至2014年我国转基因作物仍限于棉花和少量番木瓜,而玉米、小麦、稻谷作为我国主要种植作物的转基因商业化基本处于研究和摸索阶段。此外,受到社会公众的科学认知不足、关键核心技术原创不足、企业主体尚不成熟、配套政策研究滞后等多种因素影响,2014年以来我国转基因商业化种植推广陷入停滞。

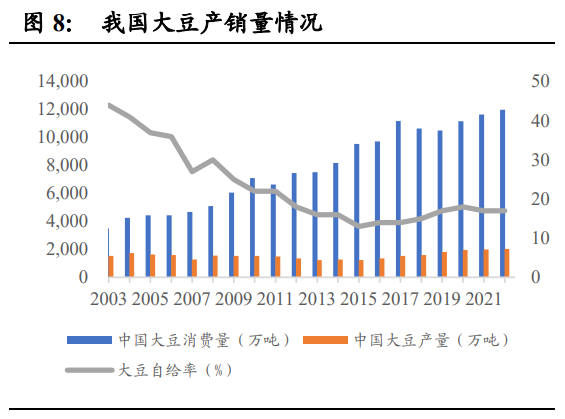

大豆和玉米是未来我国转基因作物发展的绝对优势种类。全球范围内,转基因大豆和玉米分别是种植面积第一和第二大的主转基因作物,前者种植面积占转基因作物总种植面积比例约为50%,后者占比约为33%,以美国、巴西、阿根廷为首的各国不断推进转基因作物商业化应用,转基因大豆和玉米的生产推广经验相对充分,商业模式相对成熟,这也导致了大豆和玉米是我国转基因作物未来优先发展的品种。大豆富含油脂和豆粕,随着我国收入水平的提高,国产非转基因大豆的产量远不足以满足国内需求,不得不大量进口单产更高的转基因大豆。我国大都自给率很低,严重依赖进口。玉米作为我国总产量最大的作物品种,约占我国粮食总产量的1/3,但近年来由于国内饲用消费和加工消费的增加,玉米进口量快速增长,自给率也逐步走低。

近年来我国转基因作物商业化种植的政策出台按下加速键,预计2024年大豆和玉米的商业化种植迎来突破性增长。转基因作物的商业化过程分为研究试验、申请安全证书、通过品种审定、取得生产经营许可和制种销售五个阶段,只有取得了生产经营许可,转基因大豆和玉米才能被种植,并正式进入产业化阶段。2019年,2个转基因玉米品种和1个转基因大豆品种正式获得安全证书(生产应用),结束了我国多年来生物技术成果积累却没能商业化应用的被动局面。2021年我国启动转基因玉米和大豆种植的试点,2022年6月,农业农村部颁布《国家级转基因大豆/玉米品种审定标准(试行)》,转基因大豆/玉米商业化再次迈出一步。2023年2月,全国农技中心发布《关于申请参加转基因玉米、大豆品种国家统一试验的通知》,决定2023年开设转基因玉米、大豆品种国家统一试验。按照当前进度推断,预计2024年将成为转基因大豆和玉米商业化种植推广大年。

2.2 成功吸收先正达,探索海外经验本土化

中国化工吸收先正达,意在引进种子资源,发挥农化与种子业务协同。瑞士先正达股份成立于2000年,由阿斯利康和诺华旗下的农化业务合并而成,植保和种子业务在全球各大洲处于优势地位。自2010年起,全球种业和植保巨头开始面临市场规模增长缓慢的和专利逐渐到期的困境,业绩增长乏力,特别是瑞士先正达在2014年2016年业绩下滑明显。中国化工集团背靠中央国资委,长期以来囿于技术短板无法打开世界市场,有意通过资本运作丰富自身农化专利技术,强化种子研发创新能力,以及拓展全球化销售渠道。经数次邀约谈判,中国化工于2016年2月以490亿美元完成对瑞士先正达的全股权收购;后经各国政府及金融监管机构批准,于2017年4月正式交割。

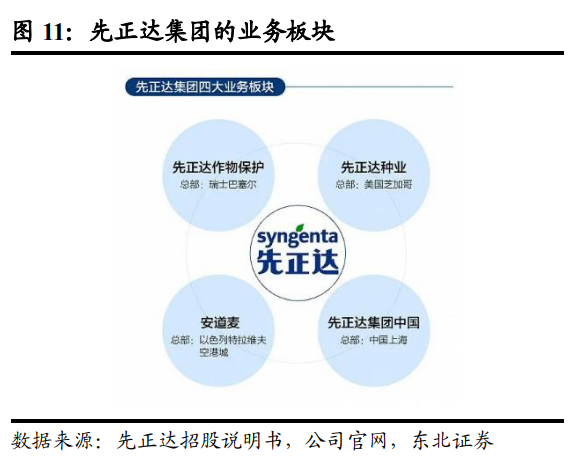

先正达集团整合“两化”农化资产,成为全球第一大植保公司、第三大种业公司。2020年1月,中国化工以及中化集团将旗下农化板块悉数转至中农科技(先正达集团前身),其中包括安道麦与瑞士先正达,以及荃银高科、扬农化工、中化化肥三家上市公司;随着资产划拨到位,2020年6月中农科技改名为先正达集团。重整后的先正达集团包括四大业务板块,分别是总部位于瑞士巴塞尔的先正达植保、总部位于美国芝加哥的先正达种业、总部位于以色列的安道麦以及总部位于中国上海的先正达集团中国,其中先正达集团中国旗下包含植保、种业、作物营养以及MAP及数字农业四个业务单元。2021年,整合后的先正达集团在全球植保行业排名第一、种子行业排名第三(仅次于孟山都和杜邦)。

先正达集团的种子业务技术积累丰富,业务遍布全球。发展至今,先正达集团依托全球领先的种质资源库和生物技术,在400余条产品线中累计开发了6000余种具有自主知识产权的种子产品,包括各类大田作物种子、蔬菜种子和花卉种子,处于行业领先水平,建立了世界领先的种质和性状平台,在国际主流的生物技术品种与性状中占据较大份额。先正达集团还拥有全球领先的基因编辑技术,其中50%的在研项目与中国农业科学院、中国农业大学和中国科学院等中国顶尖的研究机构合作。

2.3本土涌现一批有竞争力的转基因育种单位

我国本土转基因育种科研单位在2010年左右开始蓬勃发展,目前整体呈现产学研融合、一体化发展趋势。2009年,中央一号文件首次提出要“转基因产业化”的概念,鼓励加速转基因作物研发,加快推进农业生物科技创新步伐。2010年前后,国内包括大北农、杭州瑞丰、中国种子集团等相关企业研发平台相继成立,开始进行转基因作物育种研究。其中大北农是目前国内转基因产业化实践经验最为丰富的公司,其转基因大豆业务推进“种出豆进”战略,已经实现“中国技术-南美生产-国内消费”的商业模式。此外,以农科院作物科学研究所、上海交通大学、浙江大学、中国农业大学、中国科学院上海生命科学研究所等为代表的国内研究所和高校也在不断探索开展转基因研究与试验应用。其中农科院作物科学研究所在转基因作物研究和产业化方面相对领先,下设作物基因与分子设计中心,聚焦农作物基因资源和新基因发掘,获得具有重要育种价值的新基因,培育作物新品种。

游客可直接评论,建议先注册为会员后评论!

以上评论仅代表会员个人观点,不代表中国农药网观点!