详解草甘膦,未来发展的主要挑战是什么?

草甘膦(glyphosate,CAS号:1071-83-6,分子式为 C3H8NO5P),化学名称为N-(膦酸甲基)甘氨酸,草甘膦属低毒有机磷农药,是一种灭生性广谱除草剂,用于防除禾本科杂草和阔叶杂草。草甘膦主要有两个方面的应用场景:一方面用于常规作物除草,如果园、茶桑、橡胶园、甘蔗园的行间除草,免耕作物如稻田、小麦田除草,同时还用于森林和防火隔离带、铁路机场、公路的除草、草原改良等;另一方面用于耐草甘膦的转基因作物的除草,主要应用于大豆、棉花、玉米和油菜等。

草甘膦于1974年由孟山都首次在美国注册使用。草甘膦是美国最广泛使用的除草剂之一。目前主要应用领域涉及农业和林业、草坪和花园以及工业区的杂草防除。2008 年,美国农业部农业研究局(USDA ARS)科学家 Stephen O. Duke 和澳大利亚杂草专家 Stephen B. Powles 将草甘膦描述为“几乎理想的”除草剂。2010年,Powles表示:“草甘膦是100年来的一项发现,它对于可靠的全球粮食生产的重要性就像青霉素对于对抗疾病一样重要”。加拿大政府也表示草甘膦是“加拿大使用最广泛的除草剂”。

产品简介及作用机制

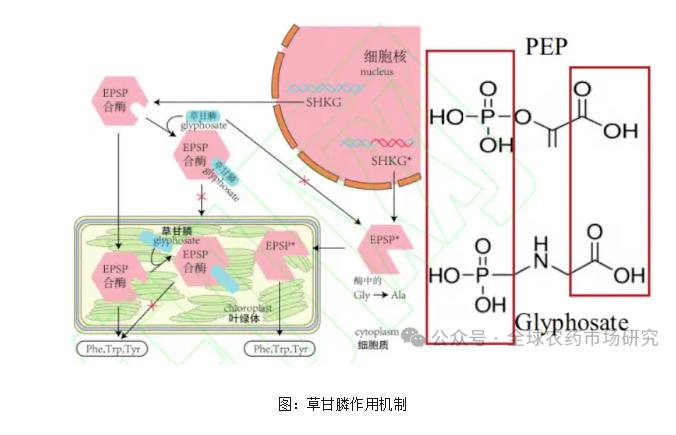

草甘膦通过阻止植物合成其生长所需的某些蛋白质来发挥作用(会阻止特定的酶途径,即莽草酸途径。莽草酸途径:指4-磷酸赤藓糖和磷酸烯醇式丙酮酸化合后经几步反应生成莽草酸,再由莽草酸生成芳香氨基酸和其他多种芳香族化合物的途径,是植物生长发育和防御反应中最重要的生物反应之一)。即草甘膦抑制植物体内的烯醇丙酮基莽草素磷酸合成酶(EPSP),从而抑制莽草素向苯丙氨酸、酪氨酸及色氨酸的转化,使蛋白质合成受到干扰,导致植物死亡。

特性:① 残留:草甘膦入土后很快与铁、铝等金属离子结合而失去活性,对土壤中潜藏的种子和土壤微生物无不良影响,土壤无残留(注:草甘膦本身对土壤无影响,在土壤中的半衰期为2.4-5.9天,但市场上存在各种不同含量、不同盐的草甘膦水剂,尤其是部分低含量草甘膦钠盐,如10%草甘膦钠盐水剂,工业废水添加较多,与土壤中的钙、镁、铁等金属离子结合致使土壤严重板结,肥力严重下降,多年使用土壤盐碱化直至废弃,且效果相较于其它草甘膦产品效果很差。);②内吸传导性:草甘膦内吸传导性极佳,几乎没有触杀作用,主要通过植物茎叶吸收,并通过韧皮部传导到植物根、茎、叶等植物其余部位,这一特点也决定了,1)草甘膦的速效性较差,一般需要2-3天才能表现效果,杂草死亡一般于7天后、2)植物的内吸传导性和药剂吸收的速率与植物生长的温度密切相关,温度越高,速率越快,因此草甘膦药效的发挥依赖于使用时的温度,除草最佳温度在20℃以上(不建议低于15℃),温度越高,杂草吸收草甘膦的数量就越多、传导草甘膦的速度越快,除草速率就更快,除草效果也就更好。

草甘膦的发展总况

美国孟山都于20世纪50年代首先发现并合成了草甘膦,并于1974年首次在美国注册、上市、推广,商品名农达(brand name:Roundup),后陆续在美国、西欧、南非等地投入数十亿美元,建立几套万吨级原药生产厂,年产量20万吨以上。2016年拜耳以630亿美元收购孟山都(2018年收购成功),自此,Roundup这一全球最大农药品牌已被拜耳收入囊中。

我国对草甘膦的开发与研制开始于20世纪70年代末期,由沈阳化工研究院承担该项课题,于20世纪80年代完成“亚磷酸二甲酯法合成草甘膦的工艺研究,并进行了产业化。孟山都草甘膦专利于2001年到期,由此对全球控制力下降。自2004年起,孟山都产能已无法满足美国、加拿大、欧盟、巴西等传统市场,美国开始从我国进口草甘膦以满足其需求,并一跃成为我国草甘膦出口最大的国家。最高年份我国占全球草甘膦产量达67%,2023年回落到60%左右。

草甘膦市场用途以及场景开发历程

草甘膦可有效杀死多种植物,包括禾本科植物、阔叶植物和部分木本植物。按数量计算,它是使用最广泛的除草剂之一,从20世纪70年代到2023年,全球草甘膦除草剂的使用频率和用量增加了100倍以上。

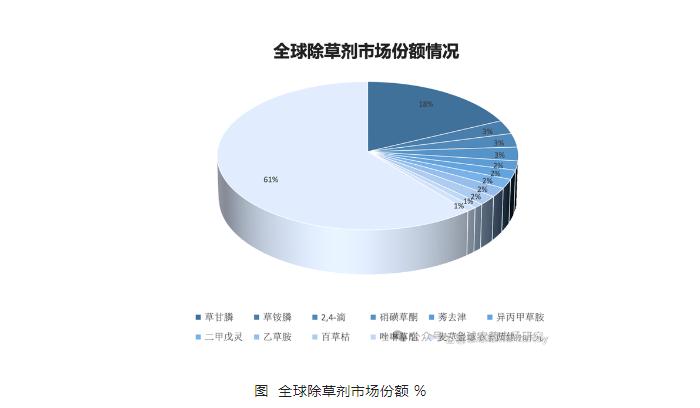

根据中农纵横的监测,草甘膦是全球使用量最大的除草剂品种,常年全球使用量达到约80-90万吨(折百),约占全球农药总用量的20%(全球常年农药使用量在350万吨左右),产品市值达50-60亿美元,约占据全球除草剂份额的18%,是全球农药第一大单品。

1. 抗草甘膦基因的作物商标:Roundup Ready;

2. 自然界中一些微生物对草甘膦的抑制效果具有抗性。孟山都公司的科学家们经过反复试验,在一种名为CP4的农杆菌菌株中发现了一种既能抗草甘膦又能有效驱动植物充分生长的酶。?科学家将该CP4 EPSPS基因被克隆并转染到大豆中。1996年,转基因大豆开始商业化。目前的抗草甘膦作物包括大豆、玉米、油菜、苜蓿、甜菜和棉花,小麦仍在开发中。

3. 截至2023年,美国生产的93的玉米、95%的大豆和97%的棉花都来自经过基因改造的耐除草剂品种——包括但不限于草甘膦。

4.2023全球转基因作物播种面积达到 2.0626 亿公顷。

在地区层面,增长主要由南美洲增长4.1%和世界其他地区增长3.3%推动,这足以抵消北美洲的0.1%下降、亚洲下降0.2%和欧洲下降31.2%的面积下降。就作物而言,种植面积最大的作物是玉米,增长4.5%,其次是油菜籽增长2.9%和大豆增长1.9%。

2023 年,美国仍是转基因种植面积最大的国家,种植面积为7440万公顷,与上年基本持平。巴西的转基因种植面积位居第二,增长了5.9%,达到6690 万公顷。

2023年,美国种植玉米3764万公顷、大豆3340万公顷、小麦1984 万公顷、棉花 444 万公顷、油菜91.32 万公顷、甜菜45.14万亩、苜蓿 626.32 万公顷,其中玉米、大豆、棉花的转基因品种普及率分别为 93%,95% 和 97%,油菜、甜菜几乎是100%,苜蓿比例不详。

P3 是1996-2023 年美国转基因大豆、玉米和棉花的普及率,2023 年玉米、大豆与上年提高持平,分别达 93%,95%;棉花比上年增长 2 个百分点,为 97%,与 2021 年相同。

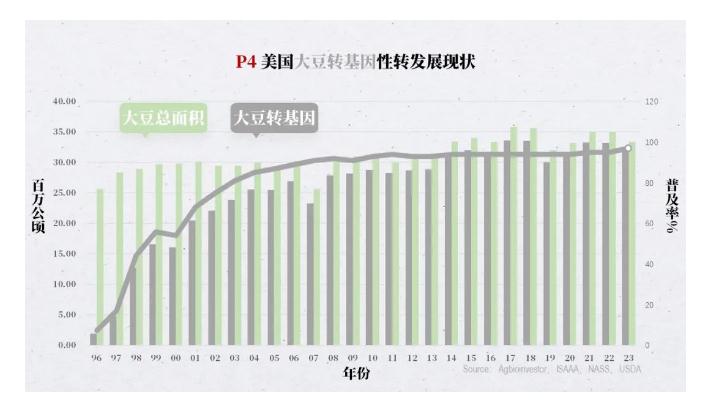

P4 是 1996-2023 年美国大豆和转基因大豆种植面积及转基因大豆的普及率,2023 年大豆面积继续恢复性增长,2023 年转基因比例达 95%。

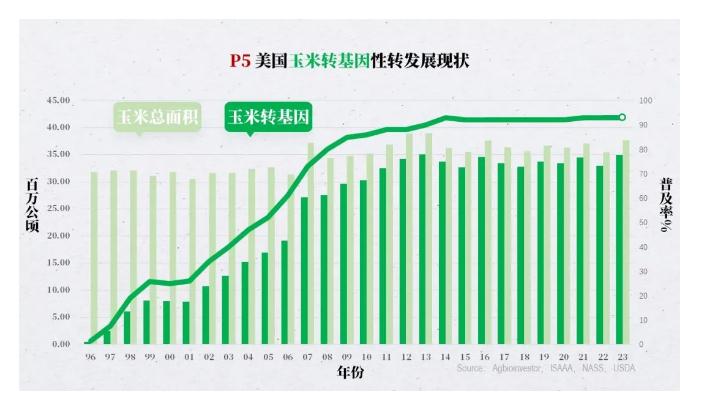

P5 是 1996-2023 年美国玉米和转基因玉米的种植面积及转基因玉米的普及率,2023年玉米面积有不少的增加,2023 年转基因比例与上年持平,为 93%。

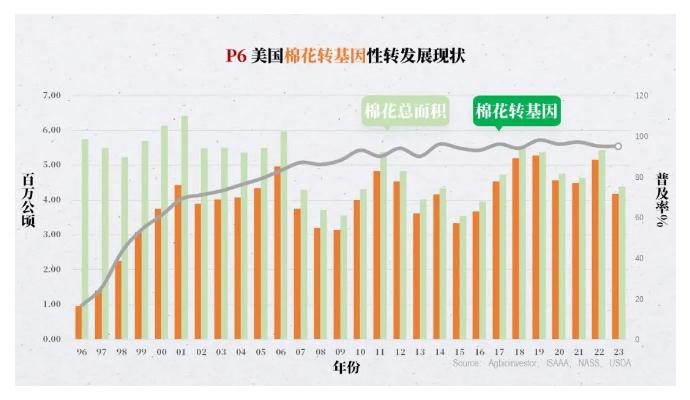

P6 是 1996-2023 年美国棉花和转基因棉花的种植面积及转基因棉花的普及率,2023年棉花面积大幅下跌,甚至跌破 2021 年的面积,2023 年转基因比例比上年增加 2 个百分点,为 97%。

P7 是 1996-2023 年抗除草剂大豆、玉米、棉花和抗虫玉米、棉花的普及率,抗虫大豆推出较晚(2014 年才获 FDA 批准),NASS未作统计。IR 玉米和 IR 棉花包括单一IR和复合性状,HT(抗除草剂)玉米和 HT(抗除草剂)棉花包括单一 HT(抗除草剂)和复合性状,HT(抗除草剂)大豆仅有单一 HT(抗除草剂)一种。P7 是 1996-2023 年美国 HT 大豆、HT 玉米、HT(抗除草剂)棉花、IR(抗虫) 玉米和 IR(抗虫) 棉花的普及率,玉米、大豆与上年持平,棉花上升。

非转基因领域的草甘膦应用场景需求

1. 蔬菜播前灭茬:

?速效性快

?后茬安全性好

?对牛筋草、马齿苋、莎草等效果优异

?耐雨水冲刷

2. 南方浅根系果园:

?耐雨水冲刷

?对根系安全

?对水花生、饭包草、鸭跖草、田旋花等多年生阔叶杂草效果好

?禾阔双除

3. 山地开荒:

?对藤本、灌木效果好

?杀草谱宽

?持效期至少90天

?后茬无残留药害

4. 深根性乔木果园:

?杀草谱宽、能解决灰藜、反

?枝苋等大型阔叶杂草及草甘

?膦难防杂草

?持效期至少90天

?无漂移、淋溶性药害

?对天气依赖性低

5. 水稻、小麦、玉米早春播前灭茬:

?耐低温

?速效性好

?恶性杂草效果好(如小飞蓬、水稻恶性杂草游草等)

?后茬安全

草甘膦的合成路线

草甘膦的工艺路线主要有两类三种,一种是甘氨酸法草甘膦,另一种是IDA(亚氨基二乙酸)法草甘膦(IDA法分二乙醇胺法和天然气法)。二乙醇胺法,上游原料:石油、天然气,拜耳(前美国孟山都),二乙醇胺是丙烯腈的副产物,因为美国油气资源丰富,受美国资源禀赋的影响,拜尔选择用二乙醇胺合成亚氨基二乙酸。在石油输出国组织OPEC+限产的情况下,国际油价的节节高升,则不可避免的二乙醇胺的价格也会上升。另外它外购二乙醇胺,并非自己生产,原材料控制在别人手里。

甘氨酸法,上游原料:煤炭,甘氨酸法草甘膦是中国独创的工艺,也是国内主流工艺,占总产量的70%以上,理论上参与反应的物质,原子利用率100%,但这个仅仅只是理论上的。中间反应副产物、副反应太多,造成产品草甘膦的纯度只能达到95%,对比其余两种方法可以达到97%、98%的草甘膦,可谓略逊一筹。成本上来看,生产甘氨酸需要醋酸,而醋酸价格在中国是由煤炭价格来决定的,而煤炭价格又是由世界整体能源价格决定。油价维持历史高位,煤炭价格降不下去,则下游化工品,甲醇、醋酸价格也将维持高位。另外甘氨酸法污水的量也远远高于其余两种方法,对环境不友好。但技术成熟、投资规模小。

草甘膦的产能世界分布

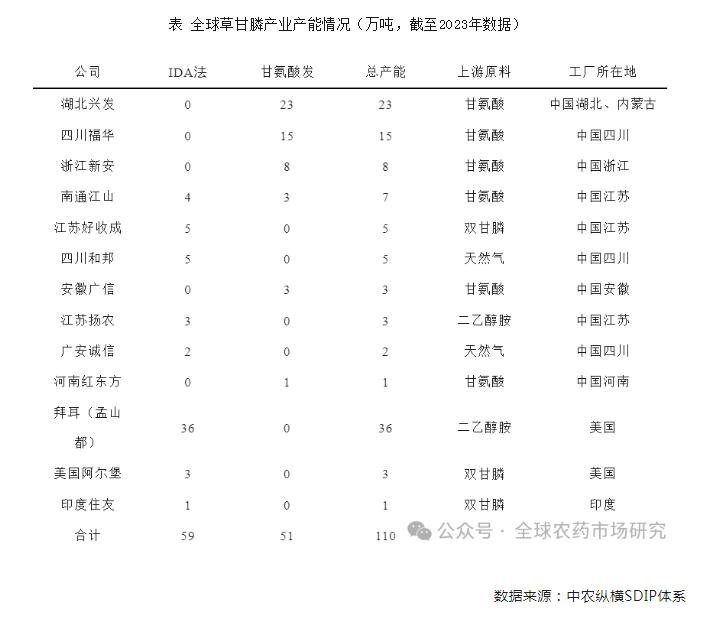

草甘膦的产能主要分布在中国和美国两个国家,主要按IDA法和甘氨酸法分成两类,具体见下表:

1. 中国主流合成工艺为甘氨酸路线;国外主流合成工艺为二乙醇胺路线。

2. 由于环保压力,中国新建工厂合成工艺开始转向双甘膦、二乙醇胺路线,甘氨酸路线产能扩充不现实。

3. 中国草甘膦产能占全球60%以上,其余竞争对手为拜耳(孟山都)工厂。

4. 中国草甘膦头部厂家:湖北兴发、四川福华、浙江新安、南通江山。

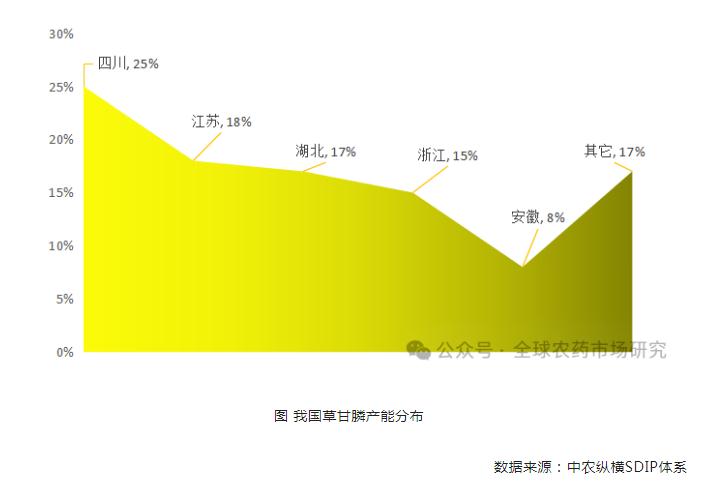

5. 草甘膦企业中,西部区域产能提升明显,已超过东部区域。

中国发展历程

我国最早是由沈阳化工研究院于1973年开始对草甘膦的合成、分析、应用等进行全面的研究,并于1980年开始进行工业化试生产,首先研发的是甘氨酸合成路线。到上世纪90年代中后期,孟山都专利到期后国内仿制出IDA路线,发展速度才有所加快,尤其是加入WTO以后,我国草甘膦行业得到迅猛发展,草甘膦也成为我国出口量最大的农药品种。

总结我国草甘隣生产的发展过程,主要经历了以下5个发展阶段:

(1)1982~1990年为发展初期。草甘膦生产企业从3家发展到10家,当时的生产技术相对比较落后且产量也小,草甘膦产量从最初的100~200吨发展到1000吨。

(2)1991~1994年,生产企业从12家发展到18家,产量从1,000余吨发展到10,000吨。

(3)1995~2005年,生产企业从20家发展到40家,产量从1万余吨发展到10万吨。随着1996年美国孟山都公司培育的抗草甘膦转基因大豆开始种植,草甘膦需求急剧上升,但在1996~2001年,我国的草甘膦也多次接受了来自欧盟、澳大利亚、巴西以及阿根廷等国的反倾销或反规避调查。

(4)2006~2014年为快速发展期。2006年,受全球最大的草甘膦供应商孟山都生产装置事故停产,以及转基因作物尤其是抗除草剂(耐草甘膦)作物种植面积的大幅增加,全球草甘膦供给紧张,产品价格大幅上涨,产品价最高达到10.8万元/吨。

受此高盈利推动,中国国内企业纷纷进军草甘膦领域,国内草甘膦产能从2006年之前的20万吨快速提升至2009年的97万吨,成为世界最大的草甘膦生产和供应国。大量新增产能的进入加剧了行业供给过剩,草甘膦价格持续走低,行业盈利水平不断下降。

(5)2015年至2019年处于行业整合期,2016年国内供给侧改革的推进叠加严厉的环保督察行动,行业部分中小落后产能开始持续退出,生产企业在政策和市场等两种竞争机制下完成了洗牌。

(6)2020至今为稳定成熟阶段,目前中国草甘膦有效产能稳定在80万吨左右,生产企业减少至10家左右,行业供需格局得以改善,供需进入稳定阶段,但草甘膦市场(供需)随着行业景气度而波动。

随着草甘膦产业的发展,我国也相继发布了一系列产业政策,引导、促进草甘膦产业健康有序发展。

(1)2009年2月25日,农业部和工信部联合发布了1158号公告,停止批准有效成分含量低于30%的草甘膦水剂登记,并限期有效成分含量低于30%的进行登记变更。要求将有效成分含量低于30%的进行登记变更。该政策发布的主要背景为:部分草甘膦生产企业生产的10%草甘膦水剂绝大部分都是由草甘膦的废水配制。

(2)2010年6月24日,根据财政部、国税总局联合发布的《关于取消部分商品出口退税的通知》,自7月15日起,包括草甘膦在内的406个税号的产品出口退税被取消。草甘膦出口退税的取消,加速了国内草甘膦过剩产能淘汰的进程,促进了行业生产集中度的提升。

(3)2012年农业部1744号公告,要求草甘膦酸含量30%以下的草甘膦混剂于2012年8月31号停止生产。该政策是对1158号公告的补充。

(4)2013年5月21日,中华人民共和国环境保护部发布《关于开展草甘膦(双甘膦)生产企业环保核查工作的通知》,核查重点在于“三废”排放及母液回收及过程控制等。2014年7月3日,环保部公告了第一批符合环保核查要求的草甘膦(双甘膦)生产企业(公告2014年第47号),分别为镇江江南化工有限公司(系浙江新安化工集团股份有限公司控股子公司)、南通江山农药化工股份有限公司、江苏优士化学有限公司、湖北泰盛化工有限公司。核查文件的出台,多家大中企业加快了环保投入的力度,加快了环保设施的建设进度。这一举措的深入实施结合草甘膦行业清洁生产技术的推广,在行业门槛提升的同时,将促进草甘膦行业迈上新台阶。

(5)2023年国家发展改革委牵头会同相关部门共同修订形成《产业结构调整指导目录(2024 年本)》,草甘膦再次被列入限制类产品,对属于限制类的新建项目,禁止投资。投资管理部门不予审批、核准,各金融机构不得发放贷款,自然资源、建设、生态环境、水利、市场监管、消防、海关等部门不得办理有关手续。凡违反规定进行投融资建设的,要追究有关单位和人员的责任。对属于限制类的现有生产能力,允许企业在一定期限内采取措施改造升级,金融机构按信贷原则继续给予支持。国家有关部门要根据产业结构优化升级的要求,遵循优胜劣汰的原则,实行分类指导。

草甘膦市场主要挑战

1.抗药性发展

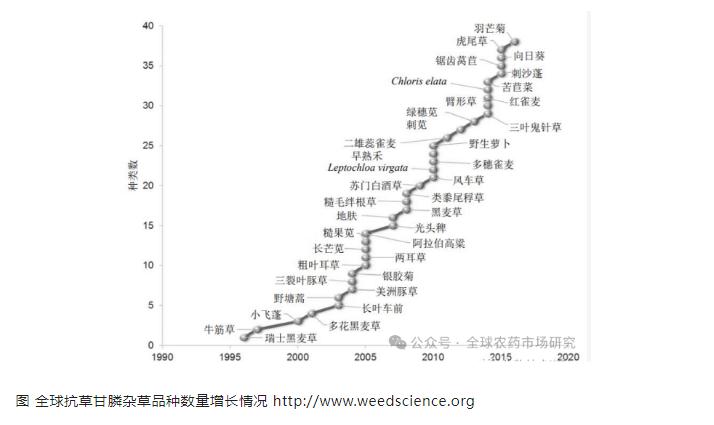

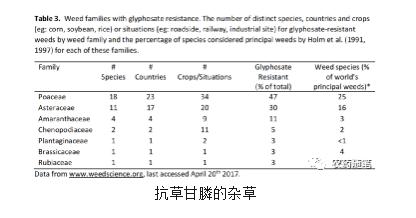

农业中抗性杂草的发展和蔓延是一个普遍存在的问题。虽然抗性杂草自20世纪50年代就已被发现,但其物种数量及其地理范围一直在迅速增加。目前,已证实全世界有超过260种具有除草剂抗性的杂草。截止2022年底,已有报道有59个杂草品种对草甘膦产生了抗性。

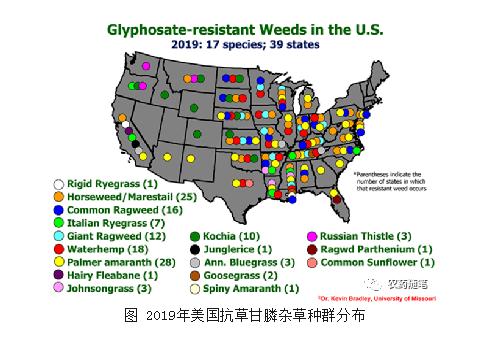

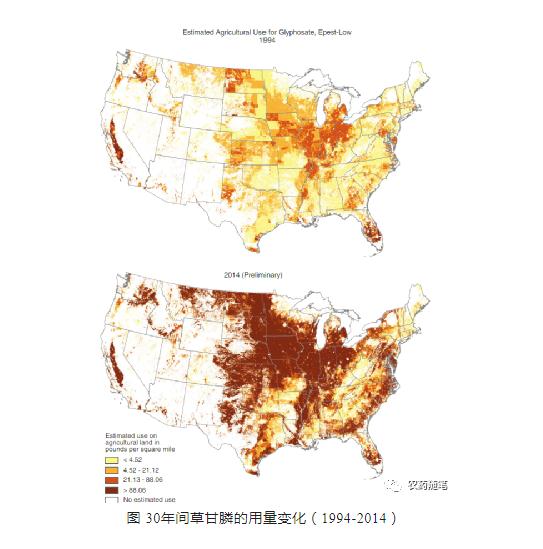

下图数据可看出,自1994年到2014年,30年间,美国草甘膦用量翻了几十倍。2019年数据,美国已有39个洲的17种不同作物出现了严重的草甘膦抗性问题,甚至出现了同时抵抗多种除草剂的杂草抗性种群。

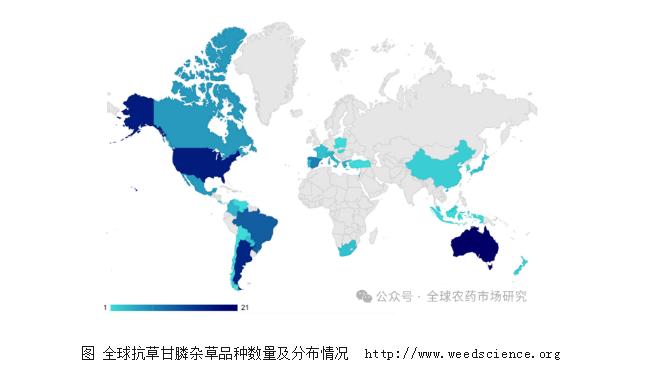

我国分别于2006年、2011年报道了小飞蓬、牛筋草对草甘膦产生抗性,尤其是牛筋草已经在我国南方免耕种植区、种植园成为优势杂草和恶性杂草,其抗性蔓延日趋严重,成为难以解决的问题。美国、加拿大、阿根廷、巴西和澳大利亚是种植抗草甘膦作物最早的国家,这5个国家也是抗草甘膦杂草品种最多的国家。

2.各国管理政策的变化,影响着草甘膦在各国的登记形势。越南、墨西哥等未进行再评价的国家出于对当地环境保护的预防性原则对草甘膦提出了禁用政策,同时部分国家采取以限用逐步推动禁用的做法。目前,美国、加拿大、日本等已进行或正在进行再评价的国家对草甘膦保留了延续登记的政策。

3.草甘膦致癌诉讼的不利影响,给企业带来了风险。2019年以来,德国拜耳公司考虑到美国致癌诉讼的时间和声誉等成本过高,与美国原告方达成一系列和解协议,赔付总计101亿至109亿美元。致癌诉讼引发了人们对健康的担忧,中国是草甘膦第一生产和出口大国,也给中国的生产企业带来了不可预估的风险。

4.草甘膦的替代问题。广泛推广耐草甘膦作物以来,草甘膦抗性杂草随之发展,因此草铵膦、敌草快等高效低毒除草剂加速了替代草甘膦的步伐,各国新产品替代的方案也相继进行探索和开发,草甘膦的替代问题也愈发突出。

5.草甘膦最高残留限量过高,势必会影响农产品出口。因此,制定MRLs对贸易存在的潜在影响,如何科学的制定草甘膦的MRLs,是国家和相关企业非常关注的问题。

草甘膦的专利情况

(1)草甘膦是由瑞士Cilag公司工作的瑞士化学家亨利·马丁 (Henry Martin) 于1950年首次合成的。该作品从未上市推广,也并未发现除草剂用途,仅于1964年申请了螯合剂专利,用于采矿业。

(2)随后,草甘膦这一除草剂成分由美国孟山都公司独立发现。最初,孟山都的化学家合成了约100种氨甲基膦酸的衍生化合物,这一系列化合物被设计用于软化自然界中的硬水,直至孟山都的化学家发现其中两种化合物有微弱的除草活性,因而孟山都开始调整研发方向。1969年,草甘膦之父约翰·E·弗朗茨接管了这项研究,最终于1970年发现了草甘膦(因草甘膦的发现,1981年,约翰·E·弗朗茨获得了美国国家技术奖章,并于2007年入选美国发明家名人堂);

(3)1971年,约翰·E·弗朗茨申请了草甘膦的化合物专利,同年专利受让给孟山都公司,专利号US17038571A(1971-08-09申请,1974-03-26公开);专利于1991年过期,但孟山都保留在美国的专营权,直到其异丙胺盐的专利过期(US35593182A,1982-03-08注册,1983-09-20公开,于2000年月过期)。

草甘膦的监管与争议

(1)各国主管部门对草甘膦的政策

草甘膦于1974年首次获准使用,截至2020年已在130余个国家/地区贴上使用标签。

① 欧盟:

欧盟批准草甘膦的评估程序于2019年12月开始。法国、匈牙利、荷兰和瑞典将联合评估生产商的申请材料。草甘膦欧盟此次再评审自2019年提交申请开始,是迄今为止对一种农药开展的最全面、最透明的评估。其再评审卷宗包含超过180,000页和1,500项科学研究,所含信息是一般农药物质的2-4倍。巨大的评审工作量及其在农药领域的特殊地位,注定了它漫长和曲折的再评审之路,如今草甘膦安全性评价终于在欧盟告一段落,草甘膦再评审已初见曙光。

2023年7月6日,欧盟食品安全局(EFSA)宣布完成草甘膦再评审评估报告的同行评议,并发表结论——关于草甘膦对人类健康、动物和环境影响的评估未发现重大关注方面(critical areas of concern)。即根据目前的评估结果和相应的使用场景,没有发现草甘膦对人类健康、动物和环境存在引起特别关注的重大风险,因此可以认为其使用是安全的,欧盟予以草甘膦再延续十年。

② 其余国家

2013年9月,萨尔瓦多立法议会批准立法禁止草甘膦等53种农用化学品;草甘膦禁令定于2015年开始。

2015年,在美国,明尼苏达州试图设立州法律禁止草甘膦,但未成功。

2015年5月,斯里兰卡总统禁止使用和进口草甘膦,立即生效。然而,2018年5月,由于严重的农田杂草压力,斯里兰卡政府决定重新授权其在种植园领域的使用。

2015年5月,百慕大暂停进口所有新订单的草甘膦除草剂,等待研究结果。

2015年5月,哥伦比亚宣布将于2015年10月之前停止使用草甘膦来摧毁非法古柯种植园,古柯是可卡因的原料。农民抱怨说,空中喷雾毁掉了整个咖啡田和其他合法农产品。

2019年4月,越南农业和农村发展部在全国范围内禁止使用草甘膦。

2020 年 8 月,墨西哥总统安德烈斯·曼努埃尔·洛佩斯·奥夫拉多尔宣布,到 2024年末,墨西哥将逐步停止使用草甘膦。

泰国国家有害物质委员会于2019年10月决定禁止使用草甘膦,但于2019年11月撤销了该决定。

2018年法庭裁决后,草甘膦在巴西被暂时禁用。这一决定后来被推翻,引起联邦卫生局(Anvisa)的重大批评。这是因为最新的评估宣布草甘膦非致癌。由于所有致癌农药在该国都被自动禁止,因此可以继续使用。

在新西兰,草甘膦是一种经批准用于杀死杂草的除草剂,其中最受欢迎的品牌是农达(Roundup)。新西兰不存在旨在抵抗草甘膦的转基因作物。使用草甘膦的作物必须受到1996年HSNO法案和1997年ACVM 法案的监管。新西兰草甘膦使用的法律地位已获批准用于商业和个人用途。

(2)“草甘膦致癌”引发的诉讼

2015年,国际癌症研究机构(归属于世界卫生组织国际癌症研究机构),将草甘膦归类为2A组:“可能对人类致癌”。这一消息公布后,针对农达(ronudup,草甘膦第一大品牌)的诉讼层出不穷。

2018年6月7日德国拜耳公司,以625亿美元宣布收购美国孟山都公司。孟山都之前惹下的官司,拜耳也一并继承。

2018年8月10日,美国加州旧金山法院受理了一位名叫约翰逊的身患癌症的学校园丁的诉讼,对孟山都草甘膦产品致癌提起诉讼,法院认为约翰逊诉求有理有据,判处刚买下孟山都的拜耳公司,给予约翰逊合计2.89亿美元的巨额赔偿。拜耳公司同时宣布上诉。

2018年10月22日,美国加州高等法院的苏珊娜·博拉诺斯法官裁定,支持陪审团8月诉讼的裁决,但依照加州法律,8月判决的天价赔偿金额超过惩罚性赔偿上限,将赔偿金下调为7800万美元。园丁约翰逊表示接受判决。

拜耳收购的孟山都在2015-2019年间接连吃了三场草甘膦除草剂农达(Roundup)致癌的官司,且均以巨额赔偿的败诉收场。2018年11月8日,三场败诉后,拜耳首席执行官宣称会从经济角度出发考虑是否将上诉进行到底,如果辩护费用高于和解费用,可考虑和解,但还是明确表态,要用一切手段为孟山都的草甘膦诉讼辩护。

2018年11月20日,思前想后的拜耳,还是拿出最擅长的拖延战术,开始了继续上诉之路,要求扩大陪审员遴选范围,并质疑陪审团对案件信息的媒体报道选择性太强,预计法官会在12月回应拜耳的要求,当然,原告约翰逊园丁不得不为再次开庭继续准备。

随后几年内,拜耳连续赢了四场草甘膦致癌诉讼。但草甘膦致癌的相关诉讼仍在进行。

游客可直接评论,建议先注册为会员后评论!

以上评论仅代表会员个人观点,不代表中国农药网观点!