中国农药中间体产业链全景分析:专用农药中间体有望持续较快发展

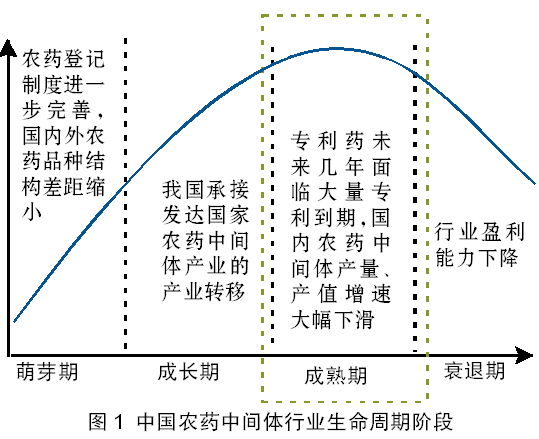

近年来,我国农药中间体行业发展受环保趋严与农药专利到期量增加因素的影响,市场规模增速趋缓;行业内企业调整布局,对冲原有专利药价格下行的影响。总体而言,我国农药中间体行业已处于成熟期。

我国农药中间体行业处于成熟期

由于农药为农药中间体的下游,我国农药中间体行业发展受到农药行业相关政策、农药生产能力、农药生产技术发展水平、农药需求等因素的影响。

20世纪90年代后,我国农药登记制度进一步完善,农药产品和技术国产化率提高,与先进国家农药品种结构的差距缩小,生产的农药中间体已能基本满足农药工业需要。20世纪90年底以来,我国农药中间体发展历程如下:

20世纪90年代-21世纪初:我国生产的农药中间体基本能满足农药工业需要,但仍有部分高端中间体需要依赖进口。

2006-2014年:我国农药中间体行业凭借较发达国家更低的生产成本、较其他发展国家更完整的产业配套与更先进的技术,承接了发达国家农药中间体产业转移,迅速拉动了我国农药中间体和原药行业的增长。

2015年之后:全球农药行业需求走弱,海外农药巨头进入去库存阶段,国内农药中间体产量、产值增速大幅下滑。同时,环保高压迫使大量不规范的中小企业停产,行业告别粗放式的快速发展阶段。

近几年,随着全球对环保以及农药的有效性愈加重视,全球农药中间体产量呈稳定波动态势,国内农药中间体产量、产值增速大幅下滑;下游专利药研发难度增加,未来几年将面临大量专利到期,仿制药将获得大幅提升空间。目前,我国农药中间体行业处于成熟期。

中国农药中间体行业告别粗放式发展阶段

随着环保政策趋严,农药行业受到一定冲击,业内企业纷纷投资高新环保型农药、农药中间体清洁生产项目,中国农药中间体行业告别粗放式的快速发展阶段。

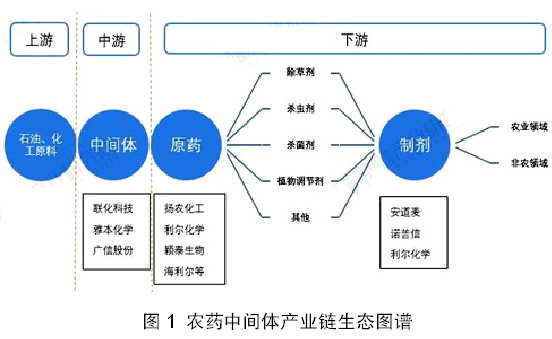

农药中间体合成为农药生产环节之一

农药中间体合成为农药生产环节之一。上游为无机与有机原料,下游为原药,可进一步加工成制剂。一些专用中间体的开发发展较快,例如具备独特性质的含氟类农药中间体;受环境保护等因素影响,农药中间体下游农药产量保持稳定。在此背景下,一些专用农药中间体有望呈现持续较快发展态势。

农药中间体上游是黄磷、液氯等无机原料和甲醇、“三苯”等基本有机原料(统称为石油/化工原料),原药合成与制剂加工构成农药产业链下游,由农药原药加工成的制剂应用于农业与非农领域。

上游——原料价格呈上升趋势

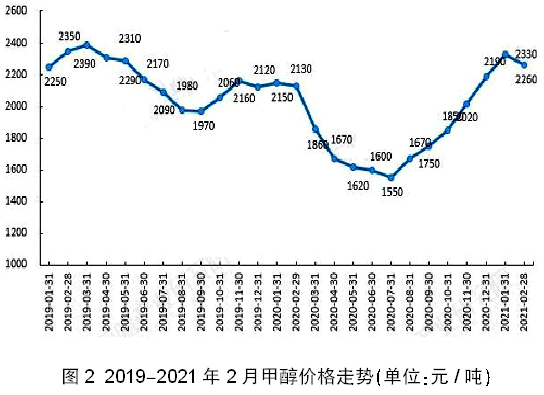

2020年2月起,甲醇价格呈现下跌态势,至2020年7月止跌回升。2021年1月,甲醇价格上升至阶段性高点2330元/吨,2021年2月,甲醇价格小幅下滑至2260元/吨。

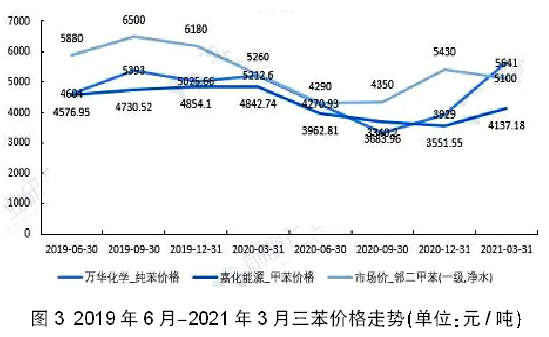

“三苯”是指工业上的苯、甲苯、二甲苯,可作为化工原料或溶剂。苯、甲苯和二甲苯属于芳香烃,芳香烃为最常见的两类石油化工产品之一(另一类产品为烯烃)。

2021年,纯苯价格上涨明显,从2020年底的3929元/吨升至5641元/吨,涨幅达43.6%;甲苯价格小幅上涨,涨幅达16.5%;邻二甲苯价格小幅下降,较2020年底下降6%。

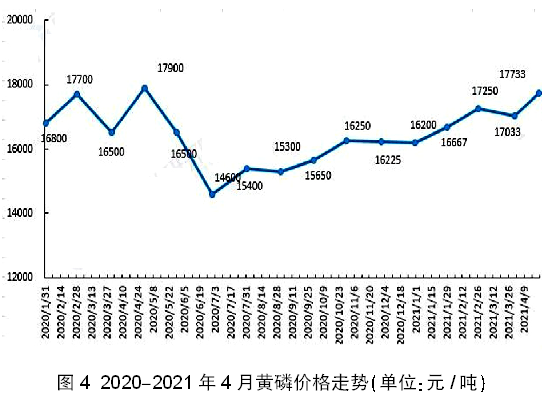

2020年4月起,黄磷价格呈下跌趋势,2020年6月起黄磷价格企稳,进入上升通道。2021年,受黄磷企业停检、原料磷矿石价格上调、电价上调、黄磷下游三氯化磷、三氯氧磷、草甘膦及磷系阻燃剂等市场供应紧张影响,黄磷价格维持上升态势,4月,黄磷价格上升至17733元/吨。

液氯主要应用于造纸、纺织、农药、有机合成、金属冶炼、化工原料、生活用水消毒等领域。在环保政策趋严的背景下,预计液氯下游氯化物的生产将受到较多限制。

2021年一季度,受部分氯碱装置检修,液氯下游景气度较好,氯碱企业挺价等因素影响,2021年3月起,液氯价格快速上升,价格接近4000元/吨。

中游——一些专用农药中间体发展较快(以含氟类农药中间体为例)

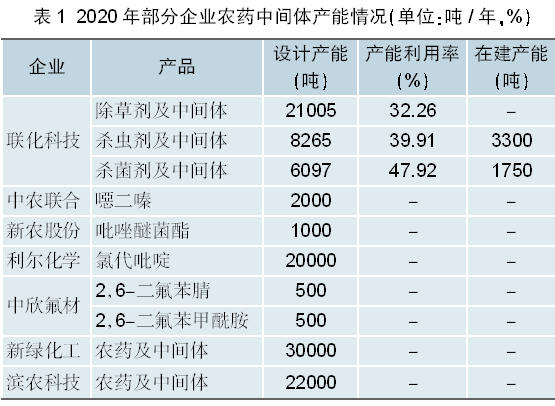

供应方面,由企业年报发布的农药及中间体产能,以及环评公告发布的农药中间体项目环境影响评价信息公示,获知一些企业农药中间体的产能情况:

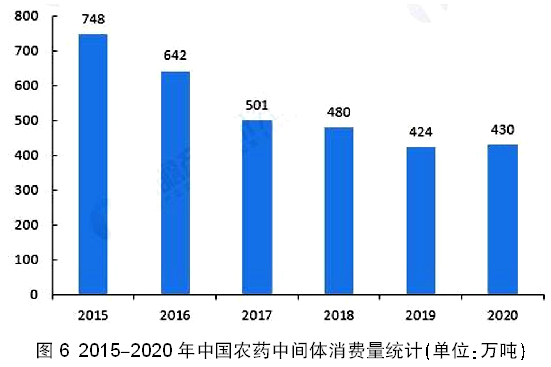

需求方面,受环保趋严影响,我国农药中间体行业景气度不高。2015-2020年,我国农药中间体消费量呈下降态势。2020年,全国农药产量为214.8万吨,对应中间体消费量约为430万吨。

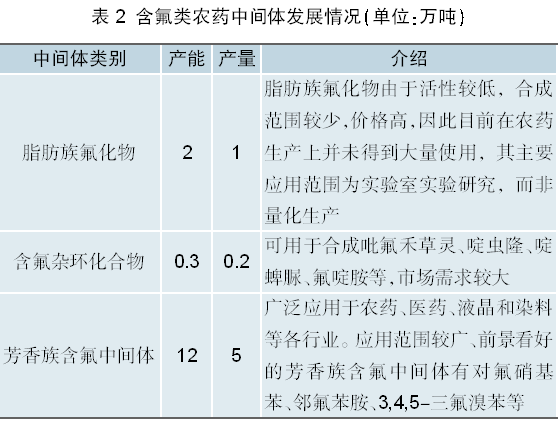

一些专用中间体的开发发展较快,如含氟、含氰基、含杂环中间体。以含氟类农药中间体为例,含氟中间体主要可分为3大类——脂肪族氟化物、含氟杂环化合物和芳香族含氟中间体。我国含氟中间体骨干生产企业主要集中在浙江、江苏、辽宁和江西等地,山东、河南等地也有少量生产企业。

由于氟原子的独特性质,含氟农药在医药、农药和材料领域具有广泛而重要的应用。含氟中间体作为含氟农药的合成原料,已成为各科研院所和企业重点研究的方向。

总体而言,在上游原料上涨与下游需求稳定的背景下,一些专用农药中间体有望得到持续较快发展。

下游——农药产量保持稳定

农药中间体下游为农药,其需求量可从农药产量中体现,农药可应用于农业与非农领域。其中,非农领域包括家用、林业、园林等领域。

随着农业农村部“到2020年实现化肥、农药使用量零增长”政策的实施,特别是高毒有机磷农药品种(其中绝大部分为杀虫剂)被逐步淘汰,近几年,农药总产量保持稳定。

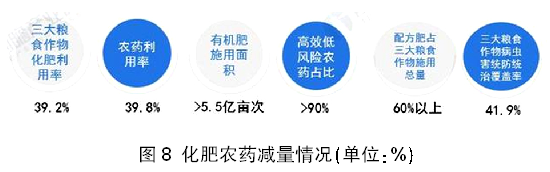

同时,我国农药原药产量保持稳定也与我国化肥农药减量增效取得成效有关。经科学测算,2020年我国水稻、小麦、玉米三大粮食作物化肥利用率达40.2%,比2015年提高5%;农药利用率40.6%,比2015年提高4%;2020年有机肥施用面积超过5.5亿亩次,比2015年增加约50%;三大粮食作物病虫害统防统治覆盖率达到41.9%,比2015年提高8.9%。

游客可直接评论,建议先注册为会员后评论!

以上评论仅代表会员个人观点,不代表中国农药网观点!