2023年全球及国内化肥市场运行趋势预测

化肥,作为高度全球化的产物,当市场遇到地缘冲突时,化肥价格就会波动不止,这在化肥历史上一直如此,这也是过去两年经常发生的事情,尤其是俄乌冲突之后,全球化肥供需失衡达到了顶峰。但随着时间推移,从化肥价格来看,与历史价格走势越来越相似。2023年,化肥市场能否回归现实?历史会重演吗?国内化肥价格又将呈现出怎样的运行趋势?接下来,笔者就跟大家一起探讨一下。

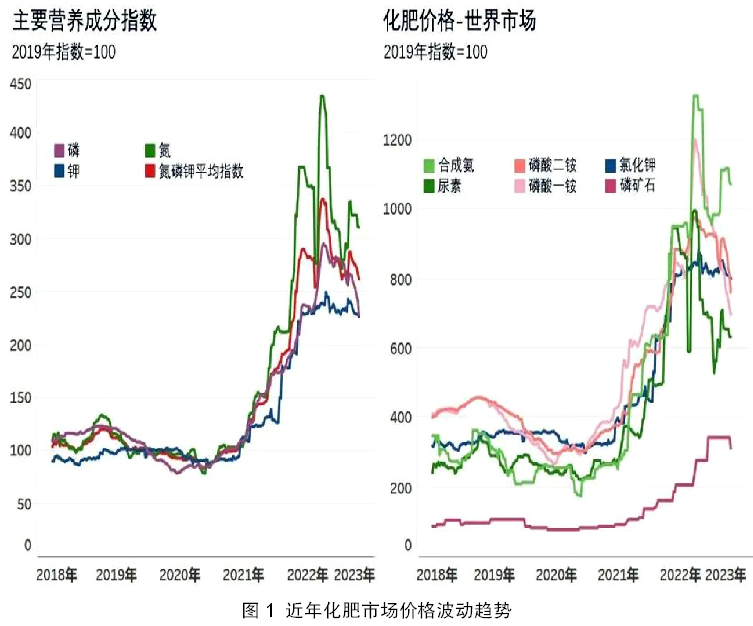

近三年化肥价格波动不断,2023年或将回归正常水平

2020年,全球暴发了史无前例的新冠疫情,至2020年8月,全球供应链深陷瘫痪泥沼,但消费保持正常,这使得全球大宗商品价格创下历史新高,尤其是粮食价格的大幅上涨,致使世界各地的农民决定加大对农田的投入,全球化肥需求猛增。到2021年12月,化肥需求增加的同时供应不足,化肥价格节节走高,并打破了多年的高位记录,随后,化肥市场开始逐渐平静,直到2022年2月份,俄乌危机爆发。

由于俄罗斯是全球主要的化肥和能源供应国之一,在不确定性接管了黑海地区以后,天然气价格飙涨,欧洲地区不得不关闭大部分氮肥产能,全球化肥价格创下历史新高。随着消费预期减弱,化肥价格从2022年二季度末开始触顶回落。如果将过去几个月的走势和历史做对比,就会发现和2008与2009年度高度相似,特别是农民负担能力指数趋势,则表现得更加明显。种种迹象表明,历史或将再次重演,2023年化肥价格或将回归正常水平。

农民负担能力指数呈周期性变化趋势

2022年所发生的各种事件,为本已复杂的农业市场增添了层层复杂性。俄乌冲突导致化肥价格飙升,农民因此遭受损失。近期,荷兰银行对农民可负担能力指数做了统计。所谓的负担能力指数指的是商品与化肥的相对价格,农民购买同等数量(例如一吨)的化肥成本越高,指数就越高,意味着负担能力就越差,反之则越强。当其在研究该指数的12个月移动平均线时,分析揭示了一个有趣的趋势:农民负担能力指数每三年左右为一个周期达到峰值后,随后开始下降。回顾过去20年,我们看到移动平均值在2006年首次达到峰值,但由于经济危机,最高值出现在2009年。随着俄乌危机的演变,商品和化肥价格飙升,尽管2022年所有化肥价格创下历史新高,但可负担性指数并没有突破2009年。

随着近期化肥价格逐渐恢复到俄乌冲突发生前的水平,该指数的移动平均值呈下降趋势。2022年11月,该指数从10月的1.23降至1.07附近。未来三个月,该指数将继续下降,但仍将高于正常水平。

2023年全球化肥市场运行趋势

2023年,尽管全球化肥价格整体呈下降趋势,但不同品种间则存在差异。

氮肥:在石油和天然气的影响下波动仍然较大。氮肥的价格在所有化肥品种中波动最大,因为它与石油和天然气市场都有着内在联系。因此,随着这些商品价格变得更加不稳定,氨和尿素价格预计仍将随波逐流,这也正是我们在俄乌危机发生后的几周所看到的情况——石油和天然气价格飙升,氨和尿素价格也出现飙升,目前仍非常不稳定。截至2022年10月中旬,2022年尿素价格年化波动率超过60%,是五年平均水平的三倍,考虑到目前的情况,我们不应期望波动率在短期内下降,欧洲持续的天然气危机正在影响该地区的经济,以及工厂的运营,包括化肥企业。据相关数据表明,近50%的氨厂已经关闭或降低了生产水平,其中尿素生产的削减尤为激进。更具体地说,深入了解欧洲27个国家的数据,可以看到该地区每年消耗超过1200万吨尿素,占全球消耗量的7%,欧洲的氨市场份额非常相似,约为8.5%。该地区是尿素的净进口国,进口量占其年消费量的近25%,因此,它是一个全球重要的尿素进口商参与者。

目前,天然气价格正在下降,荷兰TTF已从2022年8月的330欧元/MWh下降了60%。随着价格下降,生产开始逐渐恢复,不过速度缓慢。即使减产幅度不大,欧洲的年产量也将下降。欧洲尿素和氨产量的下降将迫使该地区增加在全球市场上获得的产品数量,这可能会给已经动荡的化肥价格增加压力。然而,农民目前非常抗拒以如此高的价格购买。只要天然气危机持续,氮肥市场的波动将持续,并在数周之内就能推动价格暴涨暴跌。由于欧洲的天然气风险不太可能在几个月内得到解决,预计未来几个月全球氮肥价格将继续上涨。同时需重点关注欧洲天然气缓解情况、俄罗斯天然气出口税及途经乌克兰氨管道输送情况。

磷肥:目前已成为三大营养元素中波动最小的品种。近期,磷肥成为了氮肥和钾肥的“中间兄弟”。也就是说,磷肥既避免了受到俄罗斯和白俄罗斯钾肥供应减少的直接影响,也避免了氮肥生产对天然气市场的过度依赖。考虑到这一点,以及磷肥在农业上的相对灵活性,未来六个月的磷肥价格可能更能反映基本供求情况,波动性小于氮肥和钾肥市场。

从方向上看,磷肥价格在未来六个月内似乎有下降趋势。由于对负担能力的担忧,需求破坏在2022年下半年甚至超过了最悲观的情绪。正如负担能力指数所显示的那样,随着价格下降,已经摆脱了十年以来的最高负担能力指数,这类似于2008年的状况。当时,25%的地区需求遭到破坏,然而2022年许多国家和地区的种植户减少了30%以上的施用量。

近期,欧洲天然气供应量增加,温和的天气缓解了氨价格的最差情况,这可能会降低磷肥生产商的生产成本。硫磺价格已从2022年夏季峰值大幅下跌(在许多地区超过50%),预计仍将处于低迷水平。这一点,加上2022年下半年的需求破坏程度,可能会为种植者带来更有利的环境,根据季节性调整后,未来几个月价格情绪可能会下滑。

然而,一些最具活力的价格变动是由特定时间对产品的特定需求所驱动的。考虑到目前密西西比河的不景气,物流仍然是一个普遍的风险。此外,随着化肥价格下调,许多地区的需求可能会重新出现。食品价格可能在未来一段时间内保持在较高水平,刺激着种植者的需求。天气导致的应用程序窗口压缩可能会在原本低迷的市场中带来巨大的波动。未来需关注硫磺价格、氨价格以及天然气危机的演变。

钾肥:“似曾相识燕归来”。在某种程度上,目前钾肥市场的情况与2008/2009年有所相似,但仍存在重要差异。2008年,在全球经济危机期间,钾肥价格飙升,大宗商品价格暴跌,全球钾肥市场需求下降,迫使大型企业部分减少运营,导致全球供应量大幅下降。根据国际肥料协会统计的数据显示,与2008年相比,2009年钾肥的产量下降了约40%,供应减少延长了钾肥价格上涨的时期。

在2022年,还有一个主要的区别很明显,那就是大宗商品价格。以大豆为例,我们可以看到,尽管价格从2022年4月份的峰值回落,但与历史价格相比,CBOT价格仍处于非常好的水平。与2008年一样,钾肥价格对农民来说变得如此昂贵,部分破坏了需求。低迷的需求迫使供应商不断降低价格。在主要目的地之一的巴西,化肥价格飙升,创下1200美元/公吨CFR的新纪录。自那时以来,价格已进入下降趋势,在某些情况下,下降超过50%。尽管钾肥到达巴西港口的价格低于600美元/公吨CFR,但降价仍不足以恢复需求,这种情况也在其他地方发生。所以,尽管2022年的钾肥价格走势与2008年非常相似,但2022年钾肥价格在高位运行的时间非常短,这产生了巨大的差异,尤其是当与良好的大宗商品价格相结合时。一旦价格接近2021年上半年的水平,我们将看到需求回升并带动价格回归的趋势。在供应方面,尽管俄罗斯和白俄罗斯受到了美西方国家的制裁,但它们仍继续向“友好”国家出口,这意味着全球供应没有受到影响。目前钾肥价格正在下降,将刺激需求恢复。同时,俄罗斯和白俄罗斯的出口将继续增加全球市场的钾肥供应,必将进一步打压钾肥价格。未来需重点关注俄罗斯和白俄罗斯的出口情况、中国大合同谈判以及俄罗斯出口关税。

2023年我国化肥价格走势

为了优先保障国内农业用肥,我国通过法检来限制出口数量,以压低国内价格和减少国际市场波动对国内市场的影响。市场预计,法检措施将会持续到2023年4月30日。因此,未来六个月,我国化肥出口或仍将保持低位运行。

从氮肥来看,由于我国70%左右氮肥生产依赖煤头,因此,煤炭价格上涨给国内氮肥生产企业增加了成本压力。由于目前无烟煤基尿素公司的利润接近甚至低于盈亏平衡点,叠加春耕逐渐临近,预计氮肥价格将在未来几个月继续反弹,但不会超过2022年高点。

从磷肥来看,原材料成本降低导致磷肥价格从之前的高点大幅下降。2022年七月份,磷酸二铵、磷酸一铵生产中的关键原料硫磺价格暴跌了70%以上,但最近几个月略有回升。相比之下,合成氨和磷矿石的价格更具弹性。展望未来,国内磷肥价格进一步下跌趋势将有限。

与氮肥和磷肥自给自足不同,我国钾肥供应高度依赖国外市场,大约50%来自进口。此前,由于农民和复合肥生产企业降低了钾肥的使用率,高钾肥价格导致了国内需求配给过剩。我国2023年钾肥进口合同价格可能会在2023年第一季度或第二季度签订,目前业内人士认为会在2023年4月前后签订,预测新合同价格将比2022年的590美元/吨下降至少20%~30%左右,或将在420美元/吨左右。

总之,从国际市场来看,2023年化肥价格有回归正常价格的趋势,从国内市场来看,尿素价格仍会出现阶段性上涨行情,而磷肥将在供需左右下维持正常波动,钾肥价格也将较2022年高点时出现大幅下降。

游客可直接评论,建议先注册为会员后评论!

以上评论仅代表会员个人观点,不代表中国农药网观点!